子や孫に一生涯の医療保険をプレゼントしませんか?

医療保険は誰しも充実させたいと思っています。でも、毎月の保険料支払いは若い世代には大きな負担です。

お爺さん・お婆さんが保険契約者となり子・孫が被保険者です。

通常20年以上かけて支払う保険料をお爺さん・お婆さんが短期間(たとえば5年)で支払ってしまいます。年間の保険料が110万円を超えても贈与税はかかりません。

養子縁組

嫁(子の嫁)を養子にしませんか?

少子化の昨今、一人っ子も多いのではないでしょうか?嫁(子の嫁)一人を養子にして相続税の基礎控除を増やしましょう

公正証書遺言を作成

せっかく作った遺言書が不備のため無効となっては大変です。

遺言をするなら公正証書遺言をしましょう。遺言書は下記のケースに有効です

〇子供がいない夫婦

〇相続人間の争いを避けるため

〇法定相続人以外の人に相続させたい場合

投資用不動産の購入

相続財産の評価は、現預金よりも不動産のほうが安く評価されます。

ただし、バブルの時のように不動産価格が高騰する場合は逆に評価額が高くなることもあります。

また、借り手がいないような不動産では困ります。立地条件など価値ある不動産を選びましょう。

不動産価格の変動のほか不動産賃貸経営も伴いますので積極的にはお勧めしません。

暦年贈与

毎年、贈与税の基礎控除110万円を利用して少しずつ子・孫に贈与しませんか?

「塵も積もれば山となる」

ただし、相続開始前の一定期間内の贈与財産は相続財産に加算されます。

生命保険信託

たとえば、障害を持っている未成年に財産を残したいと思った場合など、普通の生命保険だと不安があります。

保険金受取人に指定すれば、その子供に財産を残すことはできますが、一度に保険金を受け取った後、あっという間に

使ってしまうのではないか?他人に騙されて一文無しになるかもしれないと心配してしまいます。

「親亡き後は毎月〇万円を振り込む」など、あらかじめ契約で決めたとおり信託銀行等に実行していただきたいところですが、しかし、信託するためにまとまったお金が必要です。今、まとまったお金がない場合や、まとまったお金を信託にしてしまうと将来の自身の生計に不安を感じたりする場合に、生命保険に加入し、その生命保険を信託とする方法が「生命保険信託」です。

昨今、単身世帯が増加しております。

たとえば、「おひとりさま」がローン等の死後整理を心配してしまいます。

誰にも迷惑をかけなくて済む方法として「生命保険信託」を活用されております。

「生命保険信託」の主な利点

・生命生命保険信託の利点保険の受け取りには、戸籍謄本等(受取人が生命保険を受け取れる人かを確認する書類)が必要ですが、相続人等 (受益者)が用意する必要はなく、信託銀行等(受託者)に保険金支払い請求を任せることができます。

・生命保険に加入することになるため、契約者は、一般の生命保険と同様に、「生命保険料控除」の適用があります。

・「おひとりさま」の死後整理の資金として活用可能です。

相続後にすること

タイムスケジュール (主な手続き)

| 7日以内 |

|

|---|---|

| 3ヶ月以内 |

|

| 4ヶ月以内 |

|

| 10ヶ月以内 |

|

| すみやかに |

|

相続財産と相続税の基本的な考え方

遺言書の有無を確認しましょう。

相続財産を洗い出しましょう。

【プラスの財産(資産)】

・預貯金・現金

・土地・建物・借地権

・上場株式・投資信託

・生命保険金(受取人が相続人の場合は、一部に非課税枠があります)

・退職金・弔慰金(一定額まで非課税となる場合があります)

・自動車・ゴルフ会員権・リゾート会員権 など

【最近増えている財産(見落としやすい例)】

・ネット証券口座(株式・投資信託・外国株など)

・外貨預金・FX口座

・暗号資産(仮想通貨)

・電子マネー残高や多額のポイント など

【マイナスの財産(負債など)】

・借入金・未払金

・住宅ローン

・個人事業の買掛金・未払費用

・未払の税金・社会保険料 など

【葬式費用】

・葬儀費用・火葬料・読経料などは、相続税の計算上、財産から差し引くことができます。

(香典返しなど、一部対象外のものもあります)

相続税の計算のイメージ

相続税の計算は細かい決まりがありますが、イメージとしては次のような流れです。

1. プラスの財産を合計する

2. マイナスの財産・葬式費用を差し引く

3. 一定期間内の生前贈与を加える(生前贈与加算)

4. これが「相続税のもとになる金額(課税価格の合計)」になります

5. そこから基礎控除を引く

6. 残った金額を、いったん法律どおりの相続分で分けたものとして計算し、税率をかける

7. 配偶者控除や未成年者控除などを差し引いて、最終的な相続税額が決まります

詳しい計算は税理士がお手伝いしますので、「大まかな流れ」として押さえていただければ十分です。

相続財産の総額が『相続税の基礎控除』を超えそうな場合は税理士に相続財産の評価を依頼しましょう。

(注)『相続税の基礎控除』=3000万円+600万円×法定相続人の数

【税額がゼロでも申告が必要になる主なケース】

・配偶者の税額軽減を使う場合

・小規模宅地等の特例(自宅や事業用の土地の評価減)を使う場合

・農地の納税猶予・非上場株式の納税猶予制度を利用する場合 など

「うちは基礎控除以下だから大丈夫」と自己判断してしまうと、申告が必要なのにしていなかった、ということになりかねません。

一度専門家にご相談いただくことをおすすめします。

主な相続税の軽減・特例

配偶者の税額軽減(配偶者控除)

配偶者が相続により取得した財産については、次のどちらか多い方の金額までは、相続税がかからないしくみがあります。

・1億6,000万円

・配偶者の法定相続分相当額

※この軽減を使うためには、相続税の申告が必要です(税額がゼロでも申告します)。

小規模宅地等の特例(自宅や事業用の土地の評価を下げられる制度)

被相続人が自宅や事業に使っていた土地について、一定の要件を満たす場合、相続税の評価額を大幅に下げられる制度があります。

代表的な例(イメージです):

・自宅の土地(特定居住用宅地等)

→ 上限330㎡まで、評価額を80%減額

・事業の用の土地(特定事業用宅地等)

→ 上限400㎡まで、評価額を80%減額

・賃貸アパートなどの貸付事業用宅地等

→ 上限200㎡まで、評価額を50%減額

※適用を受けるには細かな条件があり、また「申告が必要」です。

相続後に土地を売却・賃貸する場合の取り扱いにも注意が必要ですので、事前にご相談ください。

生命保険金・死亡退職金の非課税枠

死亡保険金や死亡退職金について、受取人が相続人である場合には、次の金額までは相続税がかからない枠があります。

500万円 × 法定相続人の数

例)法定相続人が3人(配偶者+子ども2人)の場合

→ 500万円 × 3人 = 1,500万円までが非課税となります。

その他の主な税額控除

相続人の方の状況によって、次のような税額控除が使える場合もあります。

・未成年者控除:相続人が18歳未満の場合に使える控除

・障害者控除

・相次相続控除(短い期間に相続が重なった場合の控除) など

どの控除が使えるかは個別の状況によりますので、申告の際に一緒に確認していきます。

遺産分割

円満な遺産分割を心がけましょう。

成年後見制度と民事信託

成年後見制度

成年後見制度における成年被後見人とは、家庭裁判所において「精神上の障害により事理を弁識する能力を欠く常況にある者」として、後見開始の審判を受けた者をいいます。(民法7,8)

成年後見人制度とは、認知症、障害者等で、判断能力が低下した方を支援する制度です。

成年後見人等は、本人に代わり財産管理及び身上監護の事務を行います。

成年後見人等は、本人の判断能力の程度に応じ、代理権・同意権・取消権を与えられます。

成年後見人の基本理念

成年後見人制度は誰のための制度でしょうか? → 成年被後見人(認知症・障害者等で判断能力が低下したお爺さんやお婆さんなど)の最善の利益を追求する制度です。

要するに、成年後見人がいる場合、成年被後見人に不利なことはできなくなるということです。

〔事例〕

父死亡 相続人3人 相続人:母(認知症になり成年後見人がいる)満80歳 子A(満49歳) 子B(満44歳)

この事例の場合、子Aと子Bは二次相続についても考えます。順番で死亡するなら次に死亡するのは母です。父が残した財産の分割するとき、今回の相続税だけでなく、次の相続、つまり、母死亡時の相続税も考慮し、一番相続税が安くなる方法を模索します。二次相続を考慮した結果、父の残した財産を子2名が法定相続分より多く財産を相続したほうが相続税が安くなる場合であっても、そのような遺産分割はできません。なぜなら、成年後見制度は母の最善の利益を追求する制度だからです。母が不利になるような遺産分割はできないのです。

法定相続分で相続するほかありません。母は相続財産の2分の1を相続、 子Aは相続財産の4分の1を相続、子Bは相続財産の4分の1を相続することになります。

障害者控除

相続税法上、障害者控除は受けられるのは、次の全てに当てはまる人をいいます。

① 相続や遺贈で財産を取得したときに、日本国内に住所がある人(一時居住者で一定の者を除きます)

② 相続や遺贈で財産を取得したときに障害者である人

③ 相続や遺贈で財産を取得した者が法定相続人(相続の放棄があった場合には、その放棄がなかったものとした場合における相続人)であること

障害者控除の額

その障害者が満85歳になるまでの年数1年(年数の計算にあたり、1年未満の期間があるときは切り上げて1年として計算します)につき下記の金額です。

普通障害者 10万円

計算方法:10万円×(85歳-年齢)

※特別障害者 20万円

計算方法:20万円×(85歳-年齢)

※特別障害者とは、障害者のうち、精神または身体に重度の障害があるもので政令で定めるものをいうと規定しています。

※成年被後見人は特別障害者に該当します

※成年被後見人を証する書類として「登記事項証明書」を相続税申告書に添付しましょう。相続税申告書を提出するときにおいて手続き中の場合も特別障害者として取り扱うことができます。

障害者控除額が引ききれない場合

障害者控除額が、その障害者本人の相続税額より大きいため控除額の全額が引ききれない場合は、その引ききれない部分の金額を、その障害者の扶養義務者(注)の相続税額から差し引きます。

(注)扶養義務者とは、配偶者、直系血族および兄弟姉妹のほか、3親等内の親族のうち一定のもの

上記事例の場合

母は特別障害者に該当します。

母の特別障害者控除額=20万円×(85歳-80歳)=100万円

母の特別障害者控除額のうち、母の相続税額から引ききれない金額がある場合は、子A、子Bの相続税額から差し引くことができます。

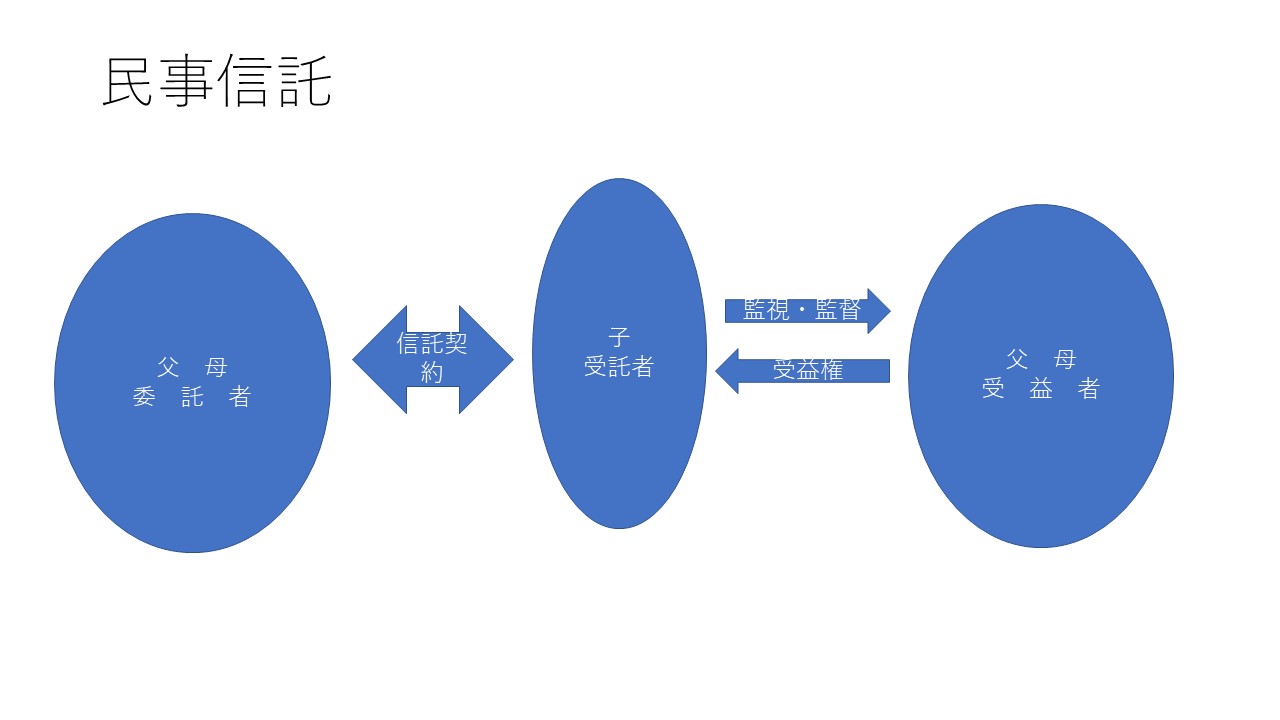

民事(家族)信託

民事信託とは、信託している財産について、家族が管理できる制度です。

・委託者とは、財産の所有者、財産を託す人

・受託者とは、財産を託され、管理・運用・処分する人

・受益者とは、財産の運用・処分で利益を得る権利(受益権)を有する人

民事信託は、成年後見人制度のディメリットを補完する手段として注目されております。

「家族による家族のための信託」です。

成年後見制度と一部の財産については民事信託も組み合わせることが可能です。

【メリット】

成年後見制度は負担と制約が多く、財産の積極的活用や生前贈与、相続税対策はできません。

それに対し、民事信託は、元気なうちから財産の管理・処分を託すことで、元気なうちは、本人の指示に基づく財産管理を、本人が判断能力を喪失した後は、本人の意向に沿った財産管理をスムーズに実行できます。

【ディメリット】

信託契約の受託者が信頼できる家族である必要があります。受託者が先に死亡した場合においてもこの信託は存続します。新しい受託者を選任することになります。

しかし、信頼できる親族が複数人いないと、このような場合は問題を生じることもあり得ます。